Перспективы роста капитализации Биткойна

Многие делают прогнозы и обсуждают цену, которая будет завтра или до конца года, но если вы инвестор, то ваш горизонт планирования, может быть, и пять и десять лет. На что опираться в построении таких долгосрочных прогнозов, какие подходы использовать? Вот об этом и хотелось бы поговорить.

На мой взгляд, любой прогноз должен быть неразрывно связан с ролью, которую Биткойн может занять в долгосрочной перспективе на рынке и в целом в мировой экономике. Поэтому мы рассмотрим несколько возможных вариантов развития Биткойна и его будущего.

Вариант №1. Биткойн как универсальное средство трансграничных переводов

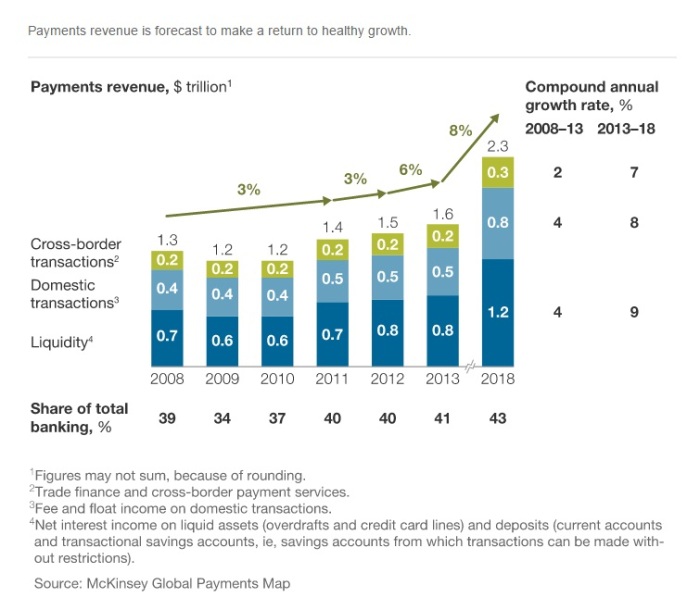

Согласно докладу консалтинговой компании McKinsey, опубликовавшей свой ежегодный доклад «Global Payments 2014», доходы от трансграничных платежей составляют 0,2 трлн.долларов в год, а сами платежи по моим самым скромным подсчетам составляют 20 трлн.долларов в год (комиссия за трансграничный перевод плавающая, и по разным источникам может колебаться от 0,75 до 2% от суммы перевода).

Согласно их прогнозу, в ближайшие пять лет мировая индустрия платежей будет расти на 8% ежегодно и в 2018 году доходы от обслуживания платежных транзакций достигнут $2,3 трлн, что составит 43% всех доходов от банковских услуг. Для сравнения, в 2009 году эта доля составляла 34% (а доходы — $1,2 трлн).

Если биткойн сможет стать лидером трансграничных переводов, то его оборот должен составлять несколько триллионов долларов в год.

На текущий момент, по словам DCG, ежемесячный объем трансграничных платежей посредством биткойна в 2016 году вырос и составил порядка 40 млн. долларов США. Следовательно, должен быть рост более чем в 25 тысяч раз.

Если подойти для оценки возможной капитализации биткойна с точки зрения получения доходов за платежи, то здесь тоже возможен значительный рост. Так в экономике для оценки стоимости компании (business valuation) могут применять Доходный подход (Income Approach). Суть доходного подхода в том, что стоимость предприятия определяется на основании будущих доходов, которые оно может принести своему владельцу в течение рассматриваемого для окупаемости инвестиций периода. Как мы видим, платежи на текущий момент приносят банкам доходы в размере более 1 трлн.долларов. Следовательно, капитализация Биткойна как средство платежа при его широком использовании должна стремиться к текущим доходам банков от данного вида бизнеса. Кроме того, банки для снижения издержек и для увеличения доходов, могут начать использовать Биткойн с его низкой комиссией за перевод. В этом случае, спрос на биткойны должен существенно вырасти, что автоматически приведет к росту его капитализации.

Вариант №2. Биткойн как универсальное платежное средство

Предположим, что биткойн стал мировой валютой, потеснив на этом месте доллар. В этом случае, надо посмотреть, сколько всего в мире долларов и сколько в целом составляет объем денежной массы в мире. К сожалению, я не смог найти точные данные на сегодня, но те данные, которые я нашёл, всё равно дают представление о потенциале роста.

Итак по данным Государственного казначейства США, в июне 2006 года в мире находилось 788,7 млрд, долларов в банкнотах и монетах.

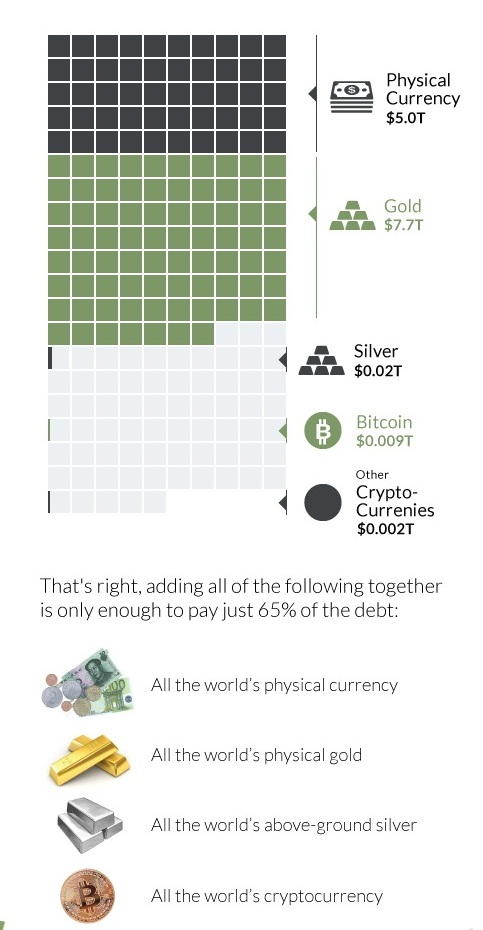

- Стоимость всего количества монет и банкнот в мире приблизительна равна 5 трлн. долл.

- Общемировая стоимость денежной массы, если включить сюда не только наличные денежные средства, но и безналичные составляет 80,9 трлн. долл.

Что позволяет нам говорить о том, что капитализации биткойна в этом случае расти и ещё расти.

Вариант №3. Биткойн современный аналог золота

Общемировые запасы золота оцениваются в 7,7 трлн. долл.

Рынок золота гораздо больше рынка биткойнов. Рекорд ежедневных торгов по биткойну составил 5 млрд.долларов, тогда как с золотом совершается сделок на $150–240 млрд. ежедневно (данные Всемирного совета по золоту). Только инвестиции биржевых фондов в золото – около $80 млрд.долларов.

Здесь вывод может быть только один. Если биткойн станет аналогом золота, то его капитализация должна ещё существенно вырасти.

Вариант №4. Биткойн золото для криптовалют

Если бы не было биткойна, то его стоило бы придумать, так как для тысяч криптовалют нужно свое криптозолото, своя мера стоимости.

Как мы помним на протяжении многих тысячелетий в мире действовал “Золотой стандарт”, который успешно выполнял функцию мировых денег.

Он не позволял выпускать в обращение не обеспеченные золотом денежные знаки, так как количество золота на нашей планете ограничено, а подделать драгоценный металл невозможно (прим.ред.: точнее, с середины 20 века, стоимость ядерного синтеза золота возможна, но значительно превышает его рыночную цену). С ростом населения и количества товаров, требовалась все большее и большее количество денег, а количество золота оставалось постоянным. Ввиду ограниченности физического золота и потребности в увеличении денежной массы шло замещение золота из повседневного обращения, и использования суррогатных денег. При повышении спроса на деньги происходил рост стоимости и самого золота.

Мы можем предполагать, что развитие использования биткойна может пойти по такому же пути.

В настоящий момент биткойн это не только самая первая криптовалюта в мире, но и самая успешная. В криптосообществе по нему фактически сложился консенсус, в результате которого все другие криптовалюты можно купить или продать за биткойн. При этом капитализация биткойна в десятки и сотни раз превышает капитализацию любой другой криптовалюты.

Как показал опыт криптовалюты ZEC, которая в начале выхода на торги продавалась дороже биткойна, но потом быстро стала терять свою стоимость и продолжает её дальше терять, не так-то просто стать привлекательнее биткойна. Все мы так же помним историю и с криптовалютой ETH, которая тоже показывала достаточно высокую динамику роста капитализации, и некоторыми рассматривалась даже как новый возможный лидер, но из-за допущенных ошибок потеряла свою привлекательность. Биткойн смог доказать, что он самая надежная и прочная в плане репутации криптовалюта, его сеть – самая крупная и устойчивая распределенная компьютерная сеть в мире, и его не так то просто обойти в конкурентной борьбе. Текущее развитие протокола биткойна так же внушает оптимизм.

Можно так же предполагать, что банки или другие структуры выпустят в будущем свои криптовалюты и им понадобится независимая децентрализованная система для взаиморасчетов и биткойн как децентрализованная криптовалюта с высокой степенью защиты здесь подходит как никогда лучше.

В целом можно говорить о том, что пока его капитализация в разы выше капитализации любой другой криптовалюты, биткойн будет выступать мерой стоимости, что и делает его новым золотом для криптовалют. И в этом случае его капитализация будет расти вместе с капитализацией всех других криптовалют.

Вариант №5. Биткойн как средство сбережения и защиты от инфляции

Благодаря тому, что количество биткойнов ограничено и соответственно мы можем ожидать в перспективе Дефляцию (Deflation), т.е. повышение покупательной способности валюты, иначе говоря, рост её стоимости, биткойн может выступать как средство сбережения и защиты от инфляции.

В этом случае количество монет, которые будут находиться в обращении, на мой взгляд, должно сокращаться, так как они будут становиться объектами для сбережения и не поступать в оборот. При этом существующая капитализация достаточно не большая и под силу привести к скупке всех биткойнов ограниченной группой лиц или компаний. В результате теоретически мы можем получить не платежное средство, а актив аналогичный какому-нибудь раритету, который коллекционеры покупают для своей коллекции. И в случае значительного снижения объемов обращения биткойна, он может стать не интересным как майнерам, так и в целом структурам поддерживающим сеть.

К счастью, на мой взгляд, этого не произойдет. Биткойн не интересен сам по себе. Его ценность заключается, прежде всего, в возможности без посредников совершать сделки и обмениваться активами. На практике мы видим, что при девальвации китайской валюты, наоборот происходит всплеск интереса к биткойну и повышение его цены. В результате скупка биткойна узким кругом лиц может привести только к снижению предложения на рынке, а значит к дальнейшему росту цены биткойна и его капитализации. Уже сейчас биткойн считается одним из самых высокодоходных финансовых активов, что делает его привлекательным для многих людей. Соответственно можно ожидать, что количество людей желающих приобрести биткойн будет и дальше увеличиваться. С учетом того, что в мире миллиарды людей, потенциал для роста у биткойна очень большой.

Текущее распределение биткойнов выглядит примерно так.

7,4 млн адресов с балансом >0,0001 BTC

7,4 млн адресов с балансом >0,0001 BTC4,5 млн адресов с балансом >0,001 BTC

2,8 млн адресов с балансом >0,01 BTC

1,2 млн адресов с балансом >0,1 BTC

446 301 адрес с балансом >1 BTC

131 709 адресов с балансом >10 BTC

13 698 адресов с балансом >100 BTC

1658 адресов с балансом >1000 BTC

121 адрес с балансом >10 000 BTC

1 адрес с балансом >100 000 BTC

Вариант №6. Биткойн как система денежного обращения

В этом случае, на мой взгляд, биткойн должен подчиняться уравнению (тождеству) Фишера.

Формула Фишера

- — денежная масса;

- — скорость оборота денег;

- — цена товаров;

- — количество товаров.

Количество денег в обращении и общая сумма товарных цен соотносятся следующим образом:

где:

- — количество денег в обращении;

- — скорость оборота одной денежной единицы;

- — общий уровень цен;

- — объем товарных сделок.

Приведенная формула была предложена представителями количественной теории денег. Главный вывод этой теории состоит в том, что в каждой стране или группе стран (Европа, например) должно находиться определенное количество денег, соответствующее объемам ее производства, торговли и доходов. Только в этом случае будет обеспечена стабильность цен. В случае неравенства количества денег и объема цен происходят изменения в уровне цен:

- — цены стабильны;

- — цены снижаются;

- — цены растут (инфляционная ситуация).

Такие параметры, как количество биткойнов в обращении и объем товарных сделок резко вырасти, за короткий период времени, не могут. В связи с этим для нас наибольший интерес может представлять изменение такого параметра как скорость оборота одной денежной единицы. Так как планируемое обновление протокола с добавлением в него Segregated Witness и Lightning Network должно в десятки и сотни раз увеличить скорость обращения биткойнов, и более того за счет возможности совершения микроплатежей повысить ценность одного сатоши, то можно ожидать в связи с этим и резкий рост цены и капитализации.

Чем больше будет капитализация биткойна, тем сложнее будет его запретить или помешать его развитию. В настоящий момент капитализация биткойна достигла 12 млрд. долларов и это не просто большие деньги, это ещё и частная собственность миллионов людей. В Китае например, власти рассматривают биткойн как виртуальный товар и распространяют на него право собственности. А частную собственность нельзя запретить, это фундамент на котором строится всё современное капиталистическое общество. Поэтому, на мой взгляд, все рассматриваемые в этой статье варианты реальны и позволяют нам предполагать, что и в долгосрочной перспективе нас ожидает рост капитализации биткойна.

Автор: Павел Чистяков

капитализация bitcoin

капитализация bitcoin litecoin

Комментариев нет:

Отправить комментарий